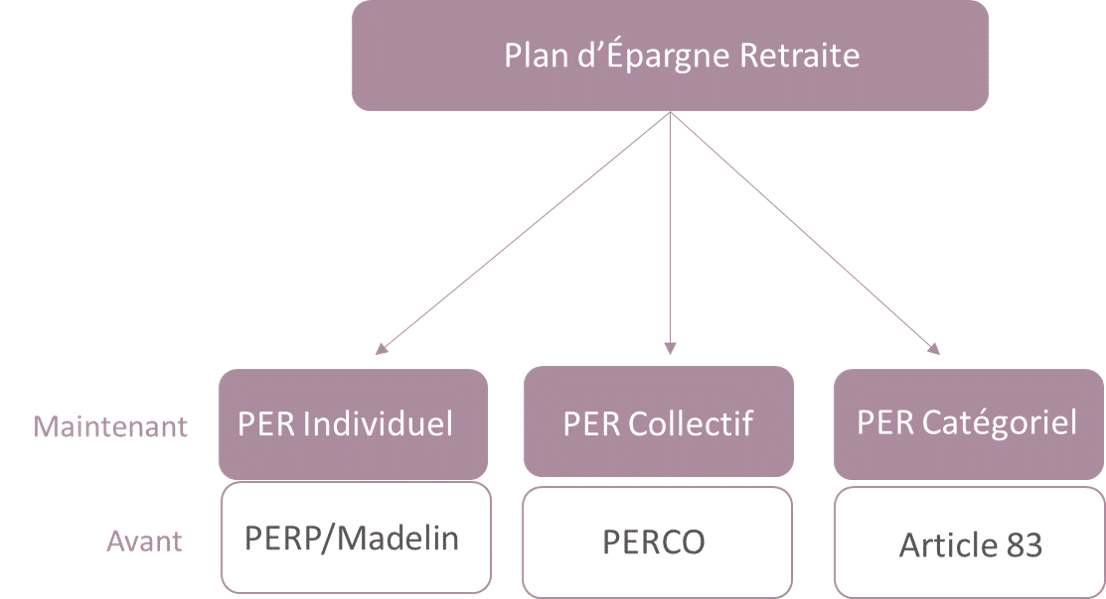

La définition du PERECOL

Le Plan Épargne Retraite Collectif (PERECOL) permet au salarié de se constituer une épargne, accessible au moment de la retraite sous forme de rente ou, si l’accord collectif le prévoit, sous forme de capital.

Le PERECOL peut être mis en place dans toutes les entreprises, quel que soit leur forme juridique, ou leur secteur d’activité.

Les PERECOL permettent à chaque entreprise de trouver la solution d’épargne collective adaptée à sa taille et ses besoins.

- Pour une TPE ou un professionnel, le PERECOL est le complément indispensable du PEE. Il est devenu un outil incontournable pour permettre au dirigeant et à ses salariés d’épargner pour leur retraite.

Les obligations

- Sommes bloquées jusqu’au départ à la retraite, sauf cas de déblocage particuliers ;

- Le PERECOL peut être alimenté par des versements volontaires du salarié, des versements complémentaires de l’employeur, des transferts en provenance d’autres plans d’épargne salariale, de la participation…

- Plafond annuel des versements :

- Le versement du bénéficiaire est limité à 25 % de la rémunération brute annuelle ;

- L’abondement de l’employeur est limité à 3 fois la contribution du salarié et à 16 % du plafond annuel de la sécurité sociale (PASS).

- L’épargnant doit pouvoir choisir entre au moins trois fonds présentant des profils d’investissement différents. Au moins un de ces fonds doit prévoir une part d’investissement en économie solidaire.

Les avantages

- L’avantage fiscal du PERECOL pour le salarié est l’exonération de l’impôt sur le revenu de l’abondement versé par l’entreprise dans la limite de 16 % du PASS ;

- Constituer un capital sur le long terme ;

- Possibilité de sortie en capital ou en rente ;

- Possibilité de déblocage anticipé en cas :

- D’acquisition ou remise en état de la résidence principale à la suite d’une catastrophe naturelle ;

- De décès du bénéficiaire ou de son conjoint ;

- D’invalidité du bénéficiaire, de son conjoint, ou de son enfant ;

- De surendettement ;

- D’expiration des droits à l’assurance chômage du titulaire du plan.

- Possibilité de choisir le mode de sortie du plan PERECOL, soit :

- Sous forme de rente viagère les sommes perçues sont soumises à l’impôt sur le revenu mais il y a un abattement prévu selon l’âge que vous aviez au moment où vous avez liquidé ce plan d’épargne ;

- Sous forme hybride avec la sortie d’une grosse somme en une fois et demander le versement d’une rente périodique pour le reste de la somme ;

- Sous forme de capital totalement exonéré de fiscalité versé en une seule fois ou de manière échelonnée.